Setiap Wajib Pajak (WP), baik perorangan maupun perusahaan, memiliki tanggung jawab untuk membayar pajak. Sebagai pemilik bisnis, Anda wajib membayar serta melaporkan pajak melalui SPT Tahunan Badan setiap tahunnya. Jika kewajiban ini diabaikan, Anda bisa menghadapi denda hingga risiko pencabutan izin usaha.

Karena itu, memahami proses perpajakan sangat penting bagi para pemilik usaha. Dalam artikel ini, kita akan membahas secara detail mengenai SPT Tahunan Badan—mulai dari definisi, fungsi, jenis formulir yang digunakan, hingga konsekuensi jika tidak melaporkannya. Selain itu, kami juga akan memberikan panduan mengenai dokumen yang perlu Anda persiapkan untuk pelaporan.

Yuk, simak pembahasan lengkapnya!

Apa itu SPT Tahunan Badan?

SPT, atau Surat Pemberitahuan Tahunan, adalah formulir yang digunakan oleh Wajib Pajak (WP) untuk melaporkan kewajiban pajaknya. Selain SPT Tahunan Pribadi yang diperuntukkan bagi individu, ada juga SPT Tahunan Badan yang wajib diisi oleh perusahaan sebagai bagian dari kepatuhan pajak mereka.

Pelaporan pajak badan usaha melalui SPT Tahunan diatur dalam Peraturan Direktorat Jenderal Pajak Nomor PER-30/PJ/2017, yang merupakan revisi keempat dari aturan sebelumnya, yaitu PER-34/PJ/2010.

SPT ini berisi informasi mengenai pembayaran pajak oleh WP Badan, termasuk pendapatan yang menjadi objek pajak maupun yang tidak dikenakan pajak. Seluruh data yang dilaporkan harus sesuai dengan kondisi sebenarnya dan disampaikan secara transparan.

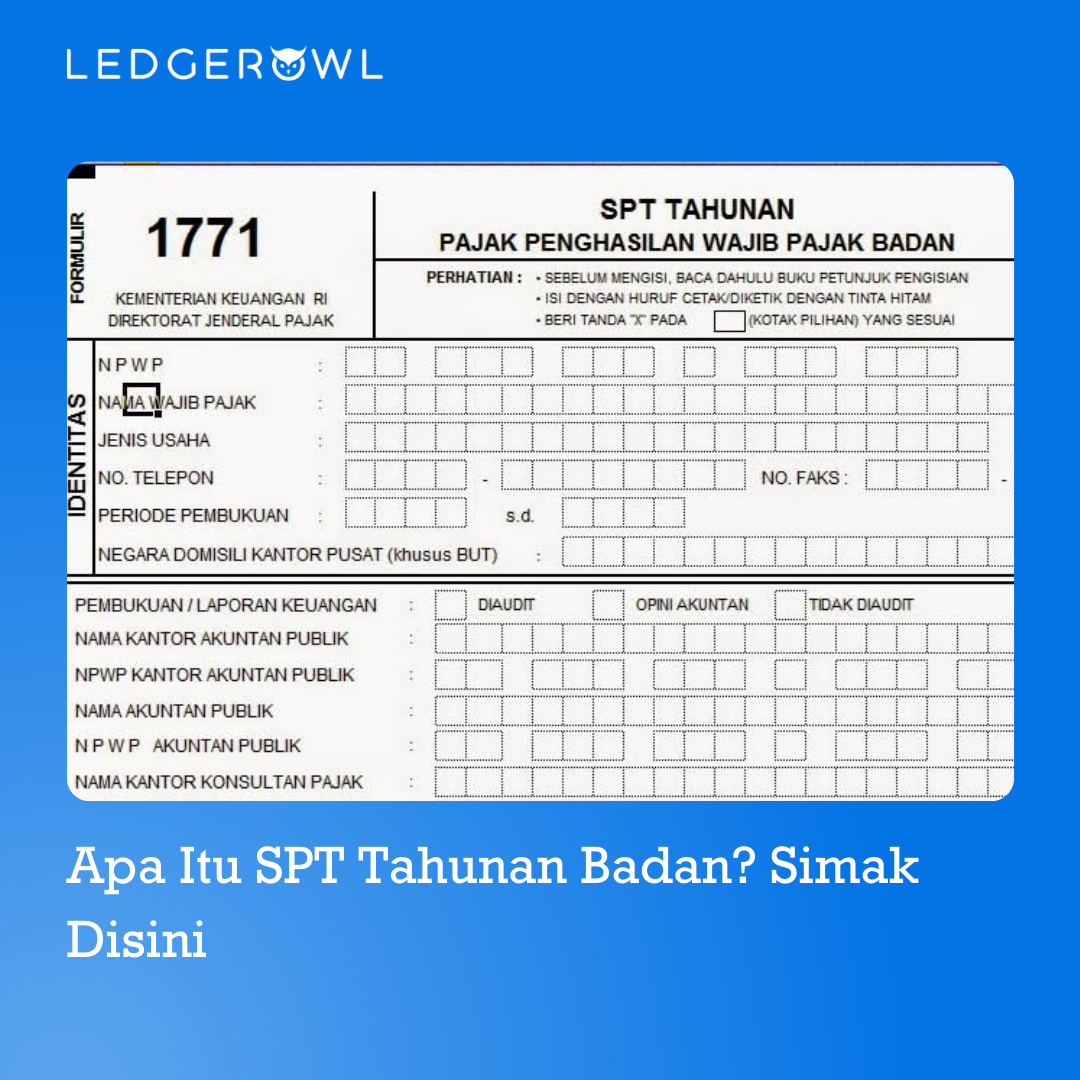

Berbeda dengan SPT Tahunan Pribadi yang memiliki beberapa jenis formulir, SPT Tahunan Badan hanya menggunakan satu formulir, yaitu SPT-1771. Formulir ini berlaku bagi berbagai jenis badan usaha, seperti UD, PT, yayasan, maupun organisasi.

Selain perbedaan jenis formulir, batas waktu pelaporan SPT Tahunan Badan juga berbeda. Jika SPT Tahunan Pribadi harus dilaporkan paling lambat bulan Maret, maka batas waktu pelaporan bagi WP Badan adalah bulan April.

Fungsi SPT Tahunan Badan

Dari penjelasan sebelumnya, dapat disimpulkan bahwa SPT Tahunan berfungsi sebagai sarana pelaporan kewajiban pajak bagi setiap Wajib Pajak (WP). Namun, apakah SPT Tahunan Badan memiliki fungsi yang lebih spesifik?

Fungsinya bisa berbeda tergantung pada jenis usaha yang Anda jalankan. Bagi Pengusaha Kena Pajak (PKP), SPT Tahunan bukan sekadar laporan, tetapi juga bentuk pertanggungjawaban atas pajak yang harus dibayarkan.

Dalam laporan SPT Badan, perusahaan wajib mencantumkan informasi mengenai Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPnBM), serta Pajak Masukan (PM) yang dikreditkan terhadap Pajak Keluaran (PK).

Sementara itu, bagi usaha yang melakukan pemotongan pajak, seperti perusahaan, digunakan untuk melaporkan pembayaran Pajak Penghasilan (PPh) karyawan yang bekerja di perusahaan tersebut.

Dari perspektif otoritas pajak, berperan sebagai alat untuk mengevaluasi tingkat kepatuhan perusahaan terhadap regulasi perpajakan yang berlaku.

Jenis-Jenis Formulir SPT Tahunan Badan

SPT Tahunan Pribadi dan SPT Tahunan Badan memiliki jenis formulir yang berbeda. Untuk SPT Tahunan Pribadi, terdapat tiga jenis formulir yang digunakan, yaitu Formulir SPT 1770, Formulir SPT 1770 S, dan Formulir SPT 1770 SS.

Sementara itu, untuk SPT ini, hanya ada satu jenis formulir yang digunakan, yaitu Formulir SPT 1771. Formulir ini terdiri dari enam lampiran yang digunakan oleh Wajib Pajak Badan untuk melaporkan penghasilan, pengeluaran, serta perhitungan Pajak Penghasilan (PPh) yang terutang dalam satu tahun pajak.

Formulir SPT 1771 mencakup berbagai informasi penting, seperti identitas Wajib Pajak Badan, penghasilan yang dikenakan pajak, jumlah PPh yang harus dibayar, kredit pajak, kompensasi kerugian fiskal, PPh final, serta penghasilan yang tidak dikenakan pajak

Dokumen Tambahan

Selain persyaratan umum yang telah dijelaskan sebelumnya, Wajib Pajak Badan juga perlu menyiapkan beberapa dokumen tambahan sebelum mengisi formulir SPT Badan, yaitu:

Untuk Badan Usaha Berorientasi Profit

- Salinan akta pendirian perusahaan beserta perubahan jika ada, bagi Wajib Pajak Badan dalam negeri. Jika perusahaan berpusat di luar Indonesia, wajib melampirkan surat keterangan penunjukan.

- Salinan NPWP salah satu pengelola perusahaan. Jika penanggung jawab adalah Warga Negara Asing (WNA), harus menyertakan salinan paspor dan surat keterangan domisili.

- Salinan surat izin usaha yang telah mendapat pengesahan dari pejabat pemerintah daerah.

Untuk Badan Usaha Nirlaba

Salinan NPWP dari salah satu pengurus perusahaan. Jika badan usaha belum memiliki NPWP, maka dapat mengajukannya dengan melampirkan salinan Kartu Tanda Penduduk (KTP) salah satu pengurus sebagai syarat administrasi.

Untuk Badan Usaha Pemotong Pajak

- Salinan perjanjian kerja sama bagi perusahaan yang tergabung dalam joint operation atau salinan akta pendirian perusahaan sebagai bukti legalitas usaha.

- Salinan identitas resmi dari setiap perwakilan badan usaha yang terlibat dalam joint operation untuk memastikan keabsahan keterlibatan mereka.

- Salinan surat izin usaha yang telah mendapatkan pengesahan dari pejabat pemerintah daerah sebagai bukti legalitas operasional perusahaan.

Setiap Wajib Pajak, baik perorangan maupun perusahaan, wajib memenuhi kewajiban perpajakan, termasuk melaporkan SPT. Pelaporan SPT ini sangat krusial, karena kelalaian dapat menyebabkan sanksi berupa denda hingga pencabutan izin usaha.